张家港爱上网

标题: “诱人”的保险产品收益率 [打印本页]

作者: 理索 时间: 2025-7-22 10:33

标题: “诱人”的保险产品收益率

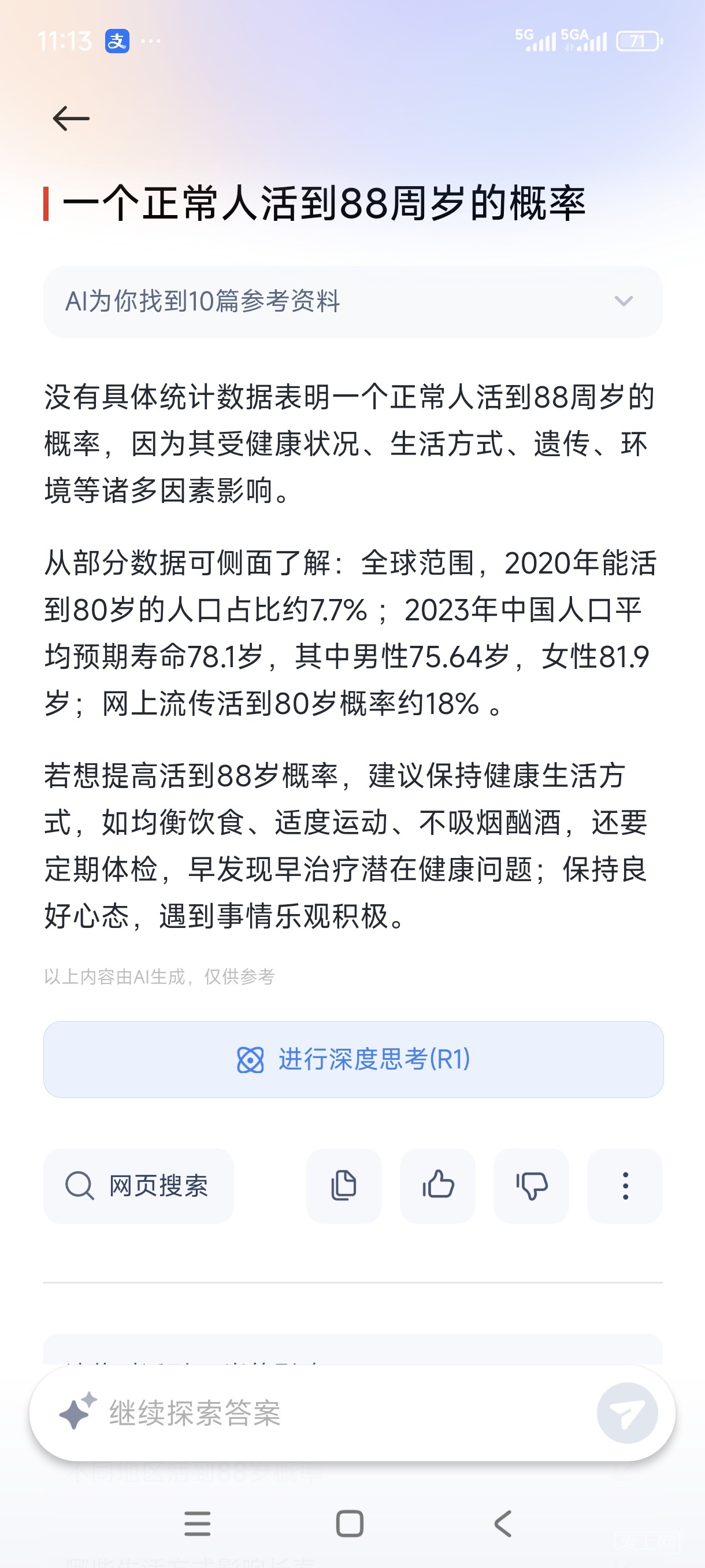

记得2009年时一位基金经理发我一份保险产品,让我估算一下年化收益率,我当时测算出来大约8%。产品内容如下:

下面是一家人寿保险公司推荐的一个产品的大致情况,请看看是否合算。

一个定期保险产品,从0岁到88岁终止。

从一个小孩子出生,每年支付166,700元,一共20年,共支出约333万元。

每两年领取一次现金返还,每次10万元。根据保险公司的预计中档分红(其分红分为高、中、低三档),现金返还逐次递增,在88年的过程中,有44次现金返还,共约返还1250万元。

在88岁期满时(受保人仍然健在),保单期满,保险公司一次返还客户2260万元,保单结束。

保险人士满怀热情地告诉,这个产品共支出333万元,却能共取回3510万元(1250万+2260万)。据说是一个很受欢迎的产品。

作者: KAZE 时间: 2025-7-22 11:14

即使保险公司真的这样赔付,也是赚的。你先看下人均寿命多少

作者: 我也要 时间: 2025-7-22 11:25

你88岁时保险公司得确定还在

作者: 倾听悉尼 时间: 2025-7-22 11:27

风险和收益成正比

作者: 破碎虚空 时间: 2025-7-22 11:50

记住,有这么好的收益他自己为啥不买,为啥要告诉你 ,好好想想。

,好好想想。

作者: 浅浅真心 时间: 2025-7-22 12:21

保险公司会变钱的吗?

作者: hj6977 时间: 2025-7-22 12:37

保险合同上肯定不是这么写的

作者: 理索 时间: 2025-7-22 12:37

投资实际上就是计算投入产出(或支出回报)比是否合算。

保险公司产品之长处常常在于令人难以看透,以及理不够情来凑等。

正文中提到的产品,不确切之处在于:

“每两年领取一次现金返还,每次10万元" ,"返还逐次递增",以及分红档次还有高、中、低不同的档 。

不确切之处的存在恰是能帮助保险公司达到不想让人看透的目标。

我们可以将“在88年的过程中,有44次现金返还,共约返还1250万元”简化为:在中间时点取中间值,即投保人在第44年(即88年的中间时点)一次性取回625万元(即1250万元的中间值)。

这样整个过程可以简化为一次投入和两次产出:

1,投保人在前20年,每年支出16.67万元,共支出投入333万元;

2,在第44年产出回报625万元;

3,在第88年产出回报2260万元。

整个过程中,以绝对值看,投保人共支出333万元,共产出回报2885万元(625万+2260万)。

那么这个投资过程到底相当于多少的年复利回报?

以2%的年回报率试算如下:

1,如果每年投资16.67万元,连续20年,若年复利回报率为2%,那么在满第20年时资产总值达到405万元;

2,从第20年到第44年,历时24年,不再增加任何投资,若年复利回报率依然为2%,在满第44年时资产总值达到1158万元;

3,第44年时,一次性支付625万,资产总值为533万元(1158-625);

4,从第44年到第88年,历时44年,以533万元为起点,不再增加任何投资,年回报率依然为2%,在满第88年时,资产总值为2434万。

2434万元些微多于2260万元,也就是说这款产品的回报率在没有重大异常的情况下相当于2%左右的年回报率。

不知道有多少投资人愿意满足于2%的投资回报率,以过去五十年的全球经验而言,这款看似诱人的产品一定跑输通货膨胀,也几乎一定低于银行定存。

作者: 理索 时间: 2025-7-22 12:41

这类保险的本质是以时间的长跨度来掩盖低收益率的现实。

作者: cpdfyxb 时间: 2025-7-22 12:46

不会,但要想想这八十几年的通货膨胀率,八十年后的二千多万,阿有1岁时的十六万的购买力强?不要到时候吃碗面也要几万,十几万!谁知道八十年后是什么样子的吗?

作者: KKK123 时间: 2025-7-22 12:48

这是针对高收入人群的保险产品,挺好的,有把握20年年结余均在30万以上的可以买的

作者: 塞北的雪 时间: 2025-7-22 12:54

这么好的回报率,保险公司敢不敢拿着合同当面跟客户签,

作者: 小萌丫 时间: 2025-7-22 13:12

保险公司额的精算师都是博士后,你能算得过博士后,现在这环境有多少人能活到88的。

作者: king282800 时间: 2025-7-22 13:17

这有啥不敢的,这个保险要36年回本,88年现金价值翻了10倍,你就往前倒,不说88年,光36年也就是1990年,人民币贬值了哪止10倍

作者: 好久不见 时间: 2025-7-22 13:30

97年我父母帮我买了个理财保险,交15年,每年666块,从缴费开始每三年返一千,还有两年才能回本金,就这货币贬值速度,我感觉活一百岁都回不了本

作者: 网友 时间: 2025-7-22 14:06

收益率太低了,我看不上

作者: 爹来 时间: 2025-7-22 16:03

让你买保险的时候你让他打开自己购买的订单

作者: 奇异果 时间: 2025-7-22 16:35

“我们可以将“在88年的过程中,有44次现金返还,共约返还1250万元”简化为:在中间时点取中间值,即投保人在第44年(即88年的中间时点)一次性取回625万元(即1250万元的中间值)。”

我弄了个简单的模型,这个说法不太对, 我认为是前面的21次返还按照复利终值这算到中间时点,后面22次返还按照复利现值折算到中间,加上中间的那次分红,才可以模拟44年一次性取回的金额。我预计是接近1250元的

作者: 奇异果 时间: 2025-7-22 16:36

1250万元

作者: 经历就是财富 时间: 2025-7-22 20:15

主要是你要兑现时,找经办人已经没了怎么办?人家精算师算到骨子里,现在的社会,一切皆有可能。

作者: 失落之城 时间: 2025-7-22 23:11

相当于你每年借钱给保险公司。但是要固定时间还你加上利息。长期借贷。不计算通货膨胀。

就和个人养老金一样。为啥保险公司突然这么热衷个人养老金一样。

作者: 仓銮蛋 时间: 2025-7-23 11:44

你想要它的利息,它要你的本金,这里是不是同样也适用

作者: 塘小白 时间: 2025-7-23 12:51

这么多钱这世道怎么了?我买个平安保险亏10万多更惨,可以看我帖子

作者: 塘小白 时间: 2025-7-23 12:52

买这个的才是真正的有钱人

作者: 枫叶红了20 时间: 2025-7-23 13:38

这个回报率哪里好了?也就和银行目前的定存差不多,和2019年的定存比低了好多。

作者: 通信砖家 时间: 2025-7-23 21:19

保险只买车险和交强险,车损都不用买。

作者: 自在飞2016 时间: 2025-7-24 10:51

算来算去算不过保险公司 抓住了人性的贪婪 大数据概率问题拿捏的死死的

作者: 小孩子气 时间: 2025-7-24 16:48

保险这玩意 就是集资 出上那么一点点让符合要求的拿到,然后大肆宣传。

依然记得当时得了疫情那啥条款,一看人太多了,立马就改就去扣字眼了

只要知道这么一句话,好东西不需要宣传!!一直鼓吹去宣扬的就是霍霍老百姓的

作者: 塘小白 时间: 2025-7-25 11:16

血汗钱轻而易举就被收割了。只是想生病有个保障。13年全家买了5份平安保险交20年最近才知道。当时销售隐瞒1附加险到65周岁就会拒保。2爸妈的两份,保费交完的话236053。保额只有一人5万到6万。当时说的是保额加现金价值。差不多保本还能多个保障觉得挺不错,现在才知道只有一个保额。而现金价值是主动退保能才拿出来的3保费涨幅长期超过计划书几百。这些买保险时没有告知。当时每份保险送一套几百块钱的纪念币加一些别的礼品。现在已经交了12年了,总共2份加起来交了143223元的保费,现在想退保,35900多元。比如满期20年保费交完的话236053元。重疾离世了,两份保单加起来要亏136053元。现在退的话亏107323元。

作者: 塘小白 时间: 2025-7-25 11:17

这种投资的肯定也有暗坑

作者: 汤姆212 时间: 2025-7-25 12:53

保险公司不是社会慈善福利机构

| 欢迎光临 张家港爱上网 (https://www.loveshang.com/) |

Powered by Discuz! X3.1 |